作者: 小编 来源: 网络 日期:2024-11-14 13:35

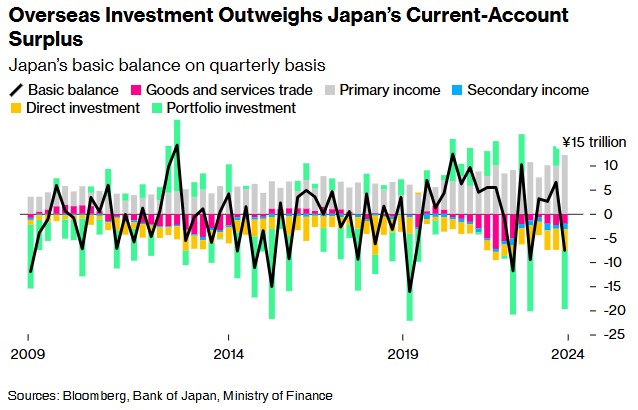

小勐拉环球集团娱乐点击客服:资本从经济增长缓慢的日本迅速外流,加剧了日元的贬值压力。据悉,日本在第三季度报告了8.97万亿日元(约合575亿美元)的经常项目盈余,但这一盈余被直接投资和证券投资流出所抵消。随着交易员解除日元融资套利交易,日元兑美元汇率在9月一度升至14个月高点,但自那以来已下跌约10%。

许多日元观察人士认为,日美之间仍然较大的利率差距是日元持续疲软的原因,尤其是考虑到当选新总统的特朗普可能出台的政策将重燃通胀、并可能导致美联储将利率维持在高位。

不过,另一个不那么明显、但同样有影响力的因素是进出日本的贸易和投资流动。美国银行东京日本货币和利率策略主管Shusuke Yamada表示:“直接投资和证券投资的流出正在抵消经常项目盈余,限制了日元的潜在收益。考虑到大部分盈余来自基本收入、并被再投资到国外,如果你只看经常账户余额,很容易被引入歧途。”

经常账户衡量的是出口和进口,以及其他跨境流动,包括工资和投资回报。日本第三季度基本收入录得创纪录的12.2万亿日元盈余,其中大部分来自投资回报。这抵消了商品和服务的赤字,增加了经常项目盈余。Tokai Tokyo Intelligence Laboratory Co.高级固定收益和外汇策略师Hideki Shibata表示:“贸易逆差导致日元被抛售,以弥补对外币的需求。这种趋势将持续下去。”

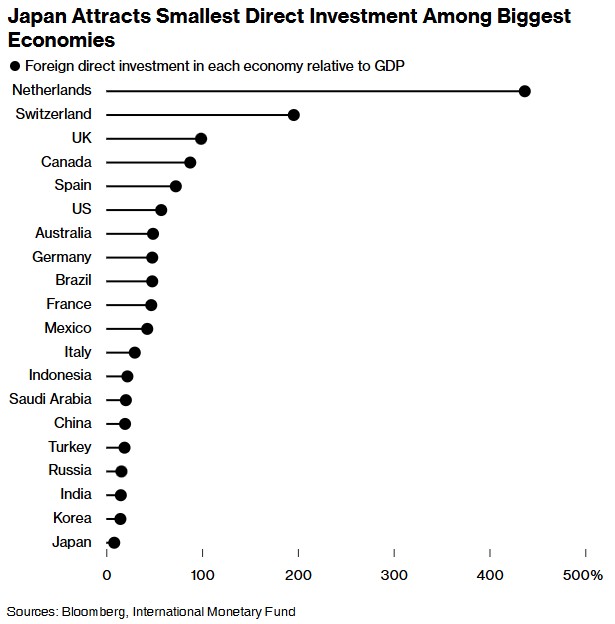

除了投资组合流动,数据还反映了直接投资,即企业为商业目的向日本引入的资金。而在各大经济体中,日本吸引的直接投资最少。根据国际货币基金组织(IMF)的数据,截至6月底,日本的外国直接投资占国内生产总值(GDP)的比例为8.3%,在全球20个最大经济体中排名最低。相比之下,英国的这一比例为99%,美国的这一比例为57%。

此外,自1996年以来,几乎每个季度流出日本的直接投资都超过流入日本的直接投资。NLI Research Institute高级经济学家Tsuyoshi Ueno表示:“海外公司的进入门槛很高。对于在日本创业的海外公司来说,商业环境很复杂,而且由于日本的增长率很低,市场不会扩大。”据日本央行估计,日本潜在经济增长在过去20年一直停滞不前,这支持了资本外流的加剧。

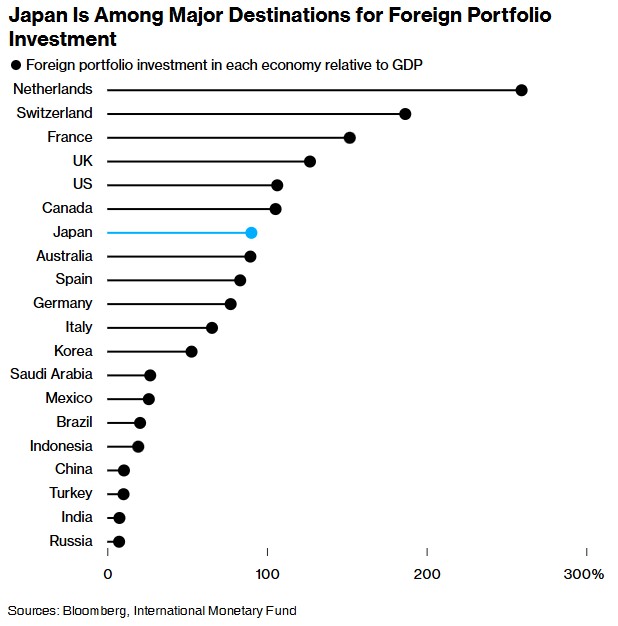

尽管日本吸引了更多的证券投资——占GDP的90%,但三井住友银行驻东京首席外汇策略师Hirofumi Suzuki指出,这些资金流入并没有导致日元升值,因为它们进行了货币对冲,“大部分资金流入也是投机性的,对长期持有的需求没有增长”。

由于日本的利率水平远低于其他经济体,除非日元大幅走强以抵消利率差异,否则对冲日元走弱会给海外投资者带来正回报。Hideki Shibata表示:“日本国内投资机会很少,意味着大部分海外股息和赎回款项都被再投资了。”